9 / 84

9 / 84

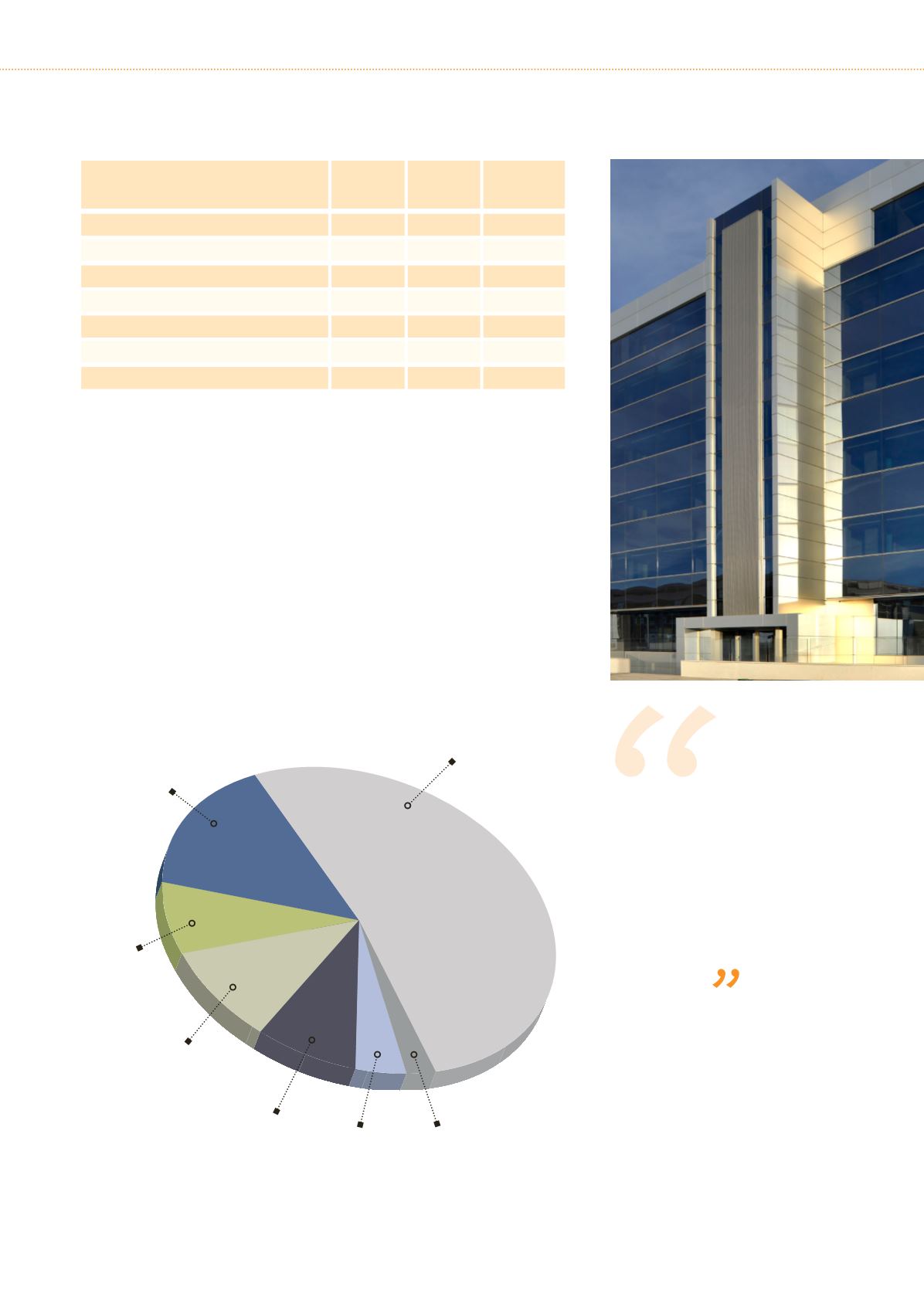

PRINCIPALES MAGNITUDES

Millones de Euros

Importe neto de la cifra de negocios (INCN)

Resultado Bruto de Exlotación (EBITDA)

Margen Ebitda

Resultado Neto de Explotación (EBIT)

Resultado atribuido a sociedad dominante

Deuda Financera Neta

Cartera

Dic. 15

6.476

814,6

12,6%

323,8

(46,3)

5.473,6

32.499,7

Dic. 14

6.334,1

804

12,7%

(345,6)

(724,3)

5.016

32.996,5

Var. (%)

2,2%

1,3%

-0,1 p.p

n.a

-93,6%

9,1%

-1,5%

América Latina

7,6%

Centro de Europa

8,0%

EEUU y Canadá

4,0%

Otros

2,5%

España

52,6%

% de Ingresos por Áreas Geográficas

Oriente Medio

y N. África

9,4 %

Reino Unido

15,9%

La deuda financiera neta a 31 de diciem-

bre pasado alcanzó los 5.473,6 millones de

euros, lo que representa una reducción de

243,9 millones respecto a septiembre pa-

sado y un aumento de 457,6 millones de

euros respecto al cierre de 2014. Este in-

cremento es consecuencia principalmente

de la reclasificación a largo plazo de acti-

vos financieros en el área de Construcción,

el efecto neto del tipo de cambio sobre la

deuda denominada en moneda extranjera y

la reducción del saldo de caja.

En cuanto a la cartera de negocio, la cifra

alcanzó a cierre del pasado año los 32.500

millones, en línea con los 32.996 millones

de cierre de 2014. Esto supone mantener-

se en la cota de máximos históricos de los

últimos años. El negocio del agua repre-

senta el 44,4% del total de la cartera, mien-

tras que a Medio Ambiente corresponde el

36,4% y a Construcción el 19,2% restante.

Medio Ambiente y Agua

representan el 79,3% del

resultado bruto de

explotación (Ebitda)

y tuvieron un resultado

neto positivo